多くの建設業者の頭を悩ませているのが、資金の調達方法です。

手形取引が多い建設業では、入金までに資金繰りが間に合わず資金ショートするケースも少なくありません。

安心して事業を運営するためにも、資金には余裕を持ちたいですよね。

この記事では建設業者におすすめの資金調達方法を、3つの事業ステージごとに紹介します。

また、建築業界で起業したい人におすすめの情報もあわせて解説します。

ぜひ最後まで目を通してください!

建設業者にとって資金調達が重要な理由3選

そもそも建設業者にとって資金調達が重要な背景には、どんな事情があるのでしょうか?

まずはこの点を振り返ってみましょう。

ここでは特に重要な理由を以下の3つに絞りました。

- 受注から入金までが長い

- 先行投資が多い

- 銀行からの融資を受けにくい

順番に見ていきましょう。

受注から入金までが長い

たとえばスーパーやコンビニといった販売店の場合、お客様が商品を購入した時点でその分の代金が手に入りますよね。

しかし、建設業は違います。

建設業が工事の代金を受け取れるのは、多くの場合無事に工事を終えて施主への引き渡しが完了した後です。

小規模な建設の場合でも着工から入金まで数か月、大規模な建設になると数年程度入金までかかることも。

なかには工事の途中や施工前に代金の一部が支払われるケースもありますが、そうしたケースは稀です。

当然入金されるまでは、自社で保有する資金で事業をやりくりしなければいけません。

余裕を持った資金調達を心がけないと、あっという間に資金ショートを起こしてしまいます。

先行投資が多い

建設業は、先行投資が日常的に発生するお仕事です。

工事に必要な重機や材料費、人件費、プレハブの建設費などさまざまな先行投資があります。

自社では施工できない作業を外注するケースでは、さらに費用がかさみます。

そのうえ建設工事で使う道具や重機はいずれも高額なものばかり…。

先ほども解説した通り、建設業が工事の代金を受け取れるのは引き渡し後が一般的です。

代金が回収できるまでは、自己資本のみで事業を運営しなければなりません。

いわば「貯金を切り崩して仕事をしている」状態です。

限られた資金のなかでは、賢く先行投資をすすめなければあっという間に経営困難におちいります。

そうならないための方法の1つが資金調達なのです。

銀行からの融資を受けにくい

銀行からの融資の受けにくさも、資金調達の重要さと関係しています。

上では限られた資金のなかでの先行投資について解説しました。

銀行は多くの場合、赤字の会社には融資をしたがりません。

貸し倒れになっては大損なので当然と言えますね。

建設会社は先行投資の結果、赤字の案件ばかりを抱えているケースが少なくありません。

当然銀行からも融資が受けにくくなり、資金調達がさらに難しくなります。

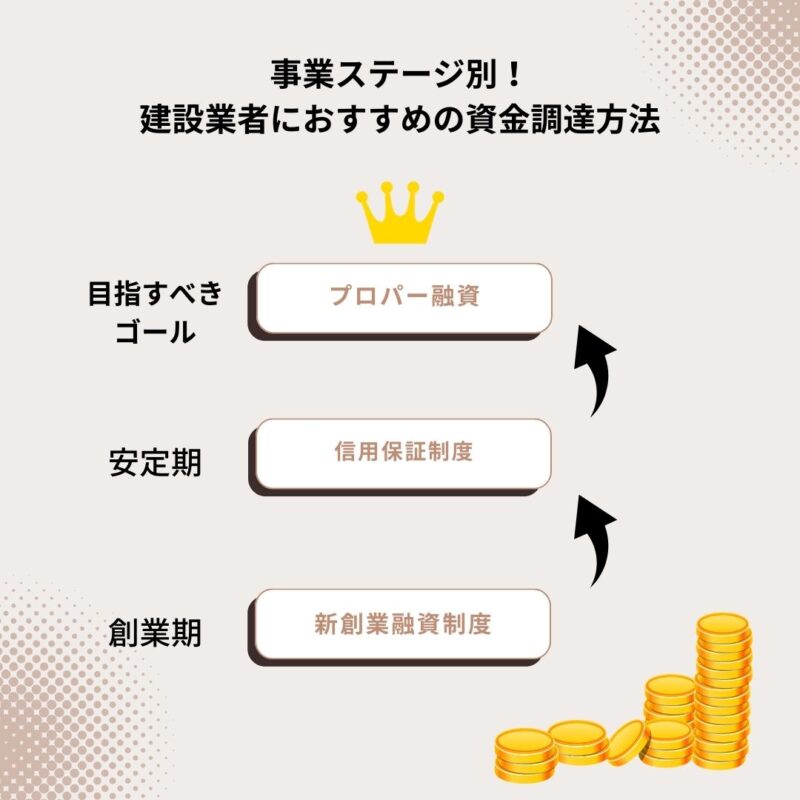

事業ステージ別!建設業者におすすめの資金調達方法

ではいよいよ、建設業者におすすめの資金調達方法を紹介していきます。

建設業者が資金調達をするにはコツがあります。

それは「事業ステージごとに適した資金調達方法の選択」です。

やみくもに資金調達に走り回っても、思ったような効果は得られません。

建設業者が資金を調達するには、信用力や会社の規模などが非常に重要だからです。

この記事では「創業期」「安定期」そして「目指すべきゴール」の3パターンごとにおすすめの資金調達方法を紹介します。

それぞれしっかりチェックしてください。

創業期:新創業融資制度

まずは創業期におすすめの資金調達方法を見てみましょう。

創業期には「日本政策金融公庫」が展開する「新創業融資制度」です。

創業期の建設業者は信用力が低いケースが多く、その分民間の金融機関からの融資が難しいです。

一方日本政策金融公庫は財務省が管轄する特殊会社で、創業後間もない会社にも1.5~3%という低金利で融資をしてくれます。

また無担保無保証での融資も受けやすく、創業期の建設業者にはピッタリです。

さらに新創業融資制度は建築業者との相性が良い制度でもあります。

一般的に融資の場面では信用や業績などが重視されがちですが、新創業融資制度は融資を受ける人の「経験」を重視するのです。

建設業界で独立する場合は、長い下積み期間や修業期間を経ているケースがほとんどですよね。

そうした経験を評価してもらえれば、融資のハードルも低くなります。

新創業融資制度の特徴

- 低金利かつ無担保無保証の融資が受けやすい

- 創業時または創業2年以内の会社が対象

- 実績よりも経験を重視

安定期:信用保証制度

続いては安定期に入った建設業者におすすめの資金調達法です。

安定期はある程度の実績や売り上げなどが確保でき、信用も獲得する時期と言えます。

その信用を活かした資金調達方法が「信用保証制度」です。

信用保証制度とは、簡単に言えば信用保証協会に保証人になってもらって金融機関からの融資を引き出す方法です。

もし融資の返済ができなかった場合は信用保証協会が代わりに返済し(代位弁済)、その後に信用保証協会に融資額を返済します。

信用保証協会に事業の内容を検討してもらい、審査が通れば保証料を払うことで「信用保証」が獲得できます。

信用保証を活用して融資を引き出せれば、地方銀行や金融機関とのパイプも構築できるので一石二鳥です。

安定期に入った建設業者がまず検討したい資金調達方法と言えます。

信用保証制度の特徴

- 安定期の信用を活かせる

- 金融機関とのパイプを構築できる

- 「プロパー融資」への足がかりになる

目指すべきゴール:プロパー融資

創業期・安定期を経て経営が上手くいくにつれ、金融機関とのパイプはますます太くなります。

こうしたステージで目指すべき資金調達方法が「プロパー融資」です。

プロパー融資とは信用保証なしで民間の金融機関から融資を受けられる方法で、融資額の上限がありません。

上で紹介した2つの資金調達方法は融資額の上限が決まっているため、たとえ大規模な工事を受注できたとしても、工事に必要な全額を調達できない恐れがあります。

上限額に制限がないプロパー融資を活用すれば、工事に必要な資金を全て調達できるのです。

また金利が1%を切るケースもあるほど金利が安いのも大きなメリットです。

更に融資までのスピードが早かったり保証料がかからなかったりと、資金調達法としてはとても優秀と言えます。

ただし、融資を受けるには厳しい審査を突破しなければいけません。

創業期や安定期に入ったばかりの会社には難しいので、実績や信用が十分に獲得できた後がおすすめです。

プロパー融資の特徴

- 融資額の上限がない

- 金利が安い

- 十分な実績や信用がないと難しい

建設業者が上手に資金繰りをするポイント3選

建設業者が考えるべきは資金の調達方法だけではありません。

資金の調達方法とセットで資金繰りについても考えないと根本的な解決につながらず、資金に余裕がない状況が長引いてしまいます。

せっかく資金調達が上手くいったからには、利益を生まなければ意味がありませんよね。

ここでは建設業者が上手に資金繰りをするポイントを3つ解説します。

①資金繰り表を作る

正確なデータが残っていないと、資金繰りの改善はできません。

入金や出金、融資返済の期日などお金の流れがハッキリとわかる資金繰り表を作りましょう。

「事業運営に必要な金額がわかる」「何にどの程度お金をつかったのかが確認できる」など資金繰りに欠かせない要素をデータとして残せるだけでなく、業務改善の分析にも利用できます。

手書きでの作成も可能ですが、資金繰りに関する項目は膨大な量にのぼるのでおススメできません。

エクセルや会計ソフトなどを使って、効率よく資金繰り表を作成してください。

②受注案件の内容をよく確認する

受注を多く獲得するのは大切ですが、やみくもに手を出すのは厳禁です!

たとえ売り上げが大きな案件でも、人件費・資材費などが売り上げを上回れば赤字になってしまいます。

案件の内容をすみずみまで確認して、黒字がとれる案件だけを受注しましょう。

見積りの段階で黒字か赤字かを検討しないと、工事をするたびに資金難におちいる危険がありますよ!

赤字になる案件には手を出さず、確実に利益がとれる案件に絞って工事を請け負ってください。

③代金を早く受け取れる案件を受ける

上でも解説した通り、建設業が工事の代金を受け取れるのは施主への引き渡しが完了した後が一般的です。

しかし、なかには工事の進捗状況に合わせて代金の一部を支払ったり、前払いをしたりといった案件もあります。

早いうちから代金が支払われれば、常に資金に余裕を持てますよね。

もしどうしても受注したい案件が後払いだった場合、代金の支払方法について交渉するのも1つの手です。

完全にこちらの要求を通すのは不可能だとしても、可能な限りこちらに有利な条件を結べれば資金繰りも楽になります。

資金調達を賢くすすめたいならGATEN職の起業支援サービスを活用しよう

将来建設業界で独立を考える場合、資金調達の知識は早めに身につけるべきです。

独立した後から勉強を始めても間に合いません。

「GATEN職」では、起業を応援する企業とのマッチングや起業後のさまざまな支援を展開しています。

資金調達は建設業者にとっても避けて通れない課題です。

GATEN職の起業支援サービスを活用して、賢く資金調達ができる知識を身につけましょう!

まとめ~建設業者におすすめの資金調達方法はステージ別に考えよう~

この記事では建設業者におすすめの資金調達方法を、3つのステージごとに紹介しました。

建設業者が資金調達をきちんと考えないといけない背景には、代金の回収が遅かったり先行投資が多かったりといった事情があります。

資金調達に無関心だと、あっという間に資金ショートを起こしかねません。

記事で紹介した方法を参考にしつつ、上手に資金調達に励んでください。

また、資金調達と並行して資金繰りの改善にも目を向けましょう。

せっかく資金を調達できても、お金のやりくりが上手でないとたちまち赤字になってしまいます。

資金調達と資金繰りはセットとして考え、確実に業績をアップさせてくださいね!