一人親方とは、建設業などで施主や建設会社から個人で仕事を請け負う働き方を指します。

一般的に「一人親方」とは親方と呼ばれる事業主から独立し職人として雇われたり、施主と直接請負契約をする独立事業者です。

国土交通省が実施した調査によると、一人親方の推計人数は約51万人とされており、建設技能者の内訳では15.6%と会社員に次いで2番目に人数が多いことがわかりました。

引用:国土交通省|第1回 建設業の一人親方問題に関する検討会

今回は一人親方の労災保険の選び方や、選ぶ際の注意点などを解説します。

関連記事:建設業で独立・起業・開業する方法は?必要な資金や手続き・独立後の年収を解説

-

株式会社タカデン 代表 池田高

株式会社タカデン 代表 池田高「仲間や人脈も広がり、挑戦と成果を実感できます」

職種電気工事作業員

勤務地関西一円、東京都

給与月給 240,000円 ~ 260,000円

独立までの目安年数10年~

-

大和装業株式会社 代表 儀保武馬

大和装業株式会社 代表 儀保武馬「夢に向かって挑戦する人を応援するのは、私にとっても楽しい事」

職種塗装職人

勤務地東京都東大和市

給与日給10,000円~18,000円

独立までの目安年数5~7年

-

有限会社品川組 代表 品川久則

有限会社品川組 代表 品川久則「配管工として独立するメリットは仕事の安定性」

職種現場スタッフ

勤務地関東一円

給与日給:14,000円~17,000円

独立までの目安年数5年~10年

一人親方の労災保険とは

個人事業主や自営業者は、一般的には労災保険には加入できません。

労災保険は、本来であれば雇われている労働者を対象としており、個人事業主や自営業者などは対象から外れるからです。

しかし、建設業の一人親方などの危険を伴う仕事をしている場合、労災保険に特別加入できます。

一人親方団体労災センター共済会公式YouTube:一人親方労災保険の特別加入

一般的な労災保険と特別加入での労災保険には、以下のような違いがあります。

| 一般的な労災保険 | 特別加入の労災保険 | |

|---|---|---|

| 対象者 | 雇われている労働者 | 危険を伴う仕事をする個人事業主や自営業者 |

| 加入方法 | 自動的に加入(強制加入) | 自分で申し込む(加入は任意) |

| 支払い | 会社が支払う | 自分で支払う |

| 保証範囲 | 仕事中や通勤中の怪我や病気 | |

一人親方の労災保険とは

- 一人親方特別加入制度の対象者

- 一人親方労災保険の補償内容

- 一人親方の労災保険にかかる費用

- 一人親方労災保険と民間傷害保険の違い

一人親方特別加入制度の対象者

以下の事業をする一人親方などであれば、労災保険に特別加入できます。

労災保険の特別加入の対象

- 自動車を使用した旅客もしくは貨物の運送業

- 建設業

- 漁業

- 林業

- 医薬品の配置販売業

- 再生利用を目的とした廃棄物などの収集・運搬・選別・解体業

- 船員法に規定する船員が行う事業

- 柔道整復師の事業

- 高齢者が新たに開始する事業

- あん摩マッサージ指圧師、はり師、きゅう師の事業

- 歯科技工士の事業

- 特定フリーランス事業

引用:厚生労働省 特別加入制度のしおり

労働者を使用する場合でも、日数が年間100日未満であれば、一人親方として労災保険に特別加入できます。

業務中のケガや事故に備えるためにも、自分の働き方が特別加入の対象かどうかをしっかり確認し、万が一に備えておくことが大切です。

一人親方労災保険の補償内容

一人親方労災保険は業務中の事故や疾病などに対し、幅広い補償を提供しています。

補償内容は以下の通りです。

| 補償の種類 | 概要 |

|---|---|

| 療養補償給付 | ・業務や通勤による病気や怪我の治療費 ・治療に要した費用が全額支給される |

| 休業補償給付 | ・業務や通勤による病気や怪我のため、労働できない期間の所得保障 ・病気やケガで連続して4日以上休業した場合、4日目以降から支給される ・給付基礎日額の80%相当額を支給 |

| 障害補償給付 | ・業務や通勤により障害が残った場合の給付 ・障害等級により年金または一時金が支給される |

| 傷病補償年金 | ・業務や通勤によるケガや病気で働けなくなって1年6ヶ月を経過しても治らず、障害が傷病等級に該当する場合の補償 ・傷病等級に応じて、年金と一時金が支給される |

| 遺族補償給付 | ・業務や通勤により死亡した場合、遺族に対して支給される給付 ・遺族の人数や給付基礎日額により支給される額が異なる |

| 葬祭料 | ・業務や通勤により死亡した場合、葬祭にかかる費用の補助 |

| 介護補償給付 | ・業務や通勤によるケガや病気により介護を受ける場合、介護の費用を支給 |

一人親方労災保険は、ケガや病気だけでなく、万が一の障害や死亡といった事態にまで対応した、非常に手厚い補償制度です。

一人親方の労災保険の補償の対象となる範囲

一人親方の労災保険における建設業の保証の対象となる範囲は、主に次のように規定されています。

| 一人親方の労災保険の保険給付の条件 | |

|---|---|

| 業務災害 | ・請負契約に直接必要な行為を行う場合(建設工事現場での作業など) ・請負工事現場での作業および直接付帯する行為 ・請負契約に基づく自家内作業場での作業(請負工事に関連していることが明らかな場合) ・請負工事関連の機械や製品の運搬作業(ただし、手工具類程度のものを携行しての通勤は除く) ・突発事故(台風や火災など)により予定外に緊急出勤する場合 |

| 通勤災害 | ・一般労働者と同様に、通勤途中の事故も補償対象となる |

台風や火災などの突発事故による予定外の出勤などの保障もあり、建築業で一人親方をするなら、万が一に備えて一人親方の労災保険に入る価値は十分あります。(参考:厚生労働省「労災保険 特別加入制度のしおり〈一人親方その他の自営業者用〉」)

ただし、次のようなケースは保証の対象範囲外となります。

一人親方労災保険の保証の対象外となる主なケース

- 休憩時間や昼休み中、就業時間外などの私的な行動中の事故

- 第三者からの加害行為

- 故意で起こした事故

- 飲酒や違法薬物の使用による事故

一人親方の労災保険の建設業における補償対象は、請負契約に基づき現場での実際の作業や直接関係する付帯作業、通勤事故まで広くカバーされています。

一人親方の労災保険にかかる費用

一人親方の労災保険に加入すると、次の費用がかかります。

一人親方の労災保険でかかる費用

- 労災保険料:国に納める保険料

- 加入団体の登録料(入会金):加入団体に加入する際にかかる、登録料や入会金

- 組合費:加入団体の運営や、労災保険の手続き代行などの事務コストをまかなうための費用

労災保険料は国に納める保険料なので、加入する団体に関係なく一律の計算式で金額が決まります。

一方、加入団体の登録料や組合費は、団体の運営にかかる費用であり、団体によって金額が異なります。

労災保険料の計算方法

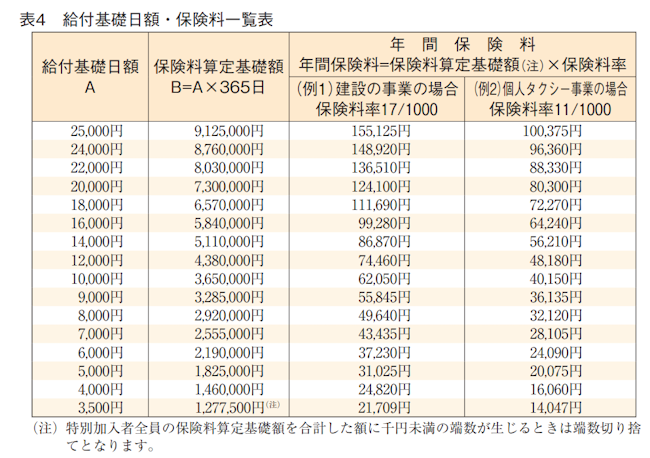

労災保険料は、給付基礎日額と保険料率によって決まります。

| 給付基礎日額 | 労災保険で支払われる補償金を計算するもととなる、1日あたりの基準金額 3,500円〜25,000円の16段階から選択可能 |

|---|---|

| 保険料率 | 国で決められた労災保険を計算するための割合 業種ごとに異なり、労災のリスクが高い仕事ほど、保険料率が高くなる 建設業で働く一人親方の保険料率は1.7% |

建設業の一人親方の場合、保険料率は0.017に定められており、給付基礎日額ごとの年間の労災保険料は次のようになります。

| 給付基礎日額 | 建設業の一人親方(保険料率:0.017)の年間労災保険料 |

|---|---|

| 3,500円 | 21,717円 |

| 4,000円 | 24,820円 |

| 5,000円 | 31,025円 |

| 6,000円 | 37,230円 |

| 7,000円 | 43,435円 |

| 8,000円 | 49,640円 |

| 9,000円 | 55,845円 |

| 10,000円 | 62,050円 |

| 12,000円 | 74,460円 |

| 14,000円 | 86,870円 |

| 16,000円 | 99,280円 |

| 18,000円 | 111,690円 |

| 20,000円 | 124,100円 |

| 22,000円 | 136,510円 |

| 24,000円 | 148,920円 |

| 25,000円 | 155,125円 |

また、給付基礎日額別に支給される金額例は下記の通りです。

| 給付基礎日額 | 療養補償給付 | 休業補償給付(1日につき) | 障害補償給付(第7級の場合の1年間で支給される年金) | 遺族補償給付(遺族が2人の場合の1年間で支給される年金) | 葬祭費用 |

|---|---|---|---|---|---|

| 3,500円 | 全額支給 | 2,800円 | 458,500円 | 603,000円 | 420,000円 |

| 4,000円 | 3,200円 | 524,000円 | 804,000円 | 435,000円 | |

| 5,000円 | 4,000円 | 655,000円 | 1,005,000円 | 465,000円 | |

| 6,000円 | 4,800円 | 786,000円 | 1,206,000円 | 495,000円 | |

| 7,000円 | 5,600円 | 917,000円 | 1,407,000円 | 525,000円 | |

| 8,000円 | 6,400円 | 1,048,000円 | 1,608,000円 | 555,000円 | |

| 9,000円 | 7,200円 | 1,179,000円 | 1,809,000円 | 585,000円 | |

| 10,000円 | 8,000円 | 1,310,000円 | 2,010,000円 | 615,000円 | |

| 12,000円 | 9,600円 | 1,572,000円 | 2,412,000円 | 72,000円 | |

| 14,000円 | 11,200円 | 1,834,000円 | 2,814,000円 | 840,000円 | |

| 16,000円 | 12,800円 | 2,096,000円 | 3,216,000円 | 960,000円 | |

| 18,000円 | 14,400円 | 2,358,000円 | 3,618,000円 | 1,080,000円 | |

| 20,000円 | 16,000円 | 2,620,000円 | 4,020,000円 | 1,200,000円 | |

| 22,000円 | 17,600円 | 2,882,000円 | 4,422,000円 | 1,320,000円 | |

| 24,000円 | 19,200円 | 3,144,000円 | 4,824,000円 | 1,440,000円 | |

| 25,000円 | 20,000円 | 3,275,000円 | 5,025,000円 | 1,500,000円 |

一人親方の労災保険の給付基礎日額が高いほど、手厚い保証が受けられます。

一人親方労災保険と民間傷害保険の違い

一人親方労災保険は国がおこなっている保険であり、一人親方やその家族従業員が利用できる特別な保険制度です。

民間の傷害保険は様々な事故によるケガが対象であり、業務外の日常生活の中で怪我をした場合も適用されます。

各保険の違いは下記の通りです。

| 一人親方労災保険 | 民間傷害保険 | |

|---|---|---|

| 補償金額 | 医師が完治と認めるまで、全額補償 | 掛け金に応じて、定額で支払われることが多い(契約プラン次第で補償は異なる) |

| 治療期間 | 完治するまで、治療にかかった期間の全てをカバー | 入院や通院に対して保険金は出るが、支払い日数に上限がある場合が多い |

| 治療後の補償 | 治療後の後遺症や死亡に対して、手厚い補償が受けられる | 治療後の後遺症や死亡に対しての補償は契約内容次第で、必ずしも充実しているわけではない |

一人親方の場合は、一人親方労災に加入したうえで余裕があった場合に民間傷害保険に加入することをおすすめします。

一人親方労災保険を選ぶおすすめポイント

一人親方労災保険を選ぶ場合、特別加入団体の組合費や特徴、給付日額の種類を確認しましょう。

組合費が高い場合、継続的な利用が難しくなる恐れもあるため確認することは大切です。

以降では、一人親方が労災保険を選ぶ際のおすすめポイントを解説します。

一人親方労災保険を選ぶおすすめポイント

- 組合費の安さ

- 給付基礎日額の種類

- 支払い方法の種類

- 加入にかかる時間

- 契約の更新条件

- 申込手続きの手軽さ

組合費の安さ

労災保険に加入する際には、組合費の安い団体に加入するのがおすすめです。

労災保険に加入すると、以下のような費用がかかります。

労災保険に加入する際に必要な費用

- 労災保険料

- 加入先の団体に支払う組合費

労災保険料は全国一律であり、年間の保険料は保険料算定基礎額にそれぞれの事業に定められた保険料率を乗じたものとなっています。

引用:厚生労働省|一人親方等の特別加入

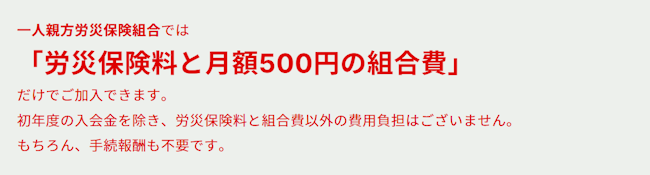

労災保険料は、どの団体に加入しても、金額は同じになります。

しかし、組合費は加入する団体によって異なります。

例えば一人親方労災保険組合の場合、労災保険料と月額500円の組合費で加入が可能です。

引用:一人親方労災保険組合|費用について

加入する際には、検討している特別加入団体の組合費を必ず確認しましょう。

給付基礎日額の種類

希望する給付基礎日額が高額だと、特別団体によっては所得制限があり、選べる給付基礎日額の種類が限られる可能性があるので注意してください。

例えば一人親方労災保険組合の場合、給付基礎日額18,000円以上を希望の場合、次の範囲の所得制限があります。

| 一人親方労災保険組合の給付基礎日額の所得制限 | ||

|---|---|---|

| 給付基礎日額 | 所得金額下限 | 所得金額上限 |

| 18,000円 | 4,745,000円 | 8,395,000円 |

| 20,000円 | 5,475,000円 | 9,125,000円 |

| 22,000円 | 6,205,000円 | 9,855,000円 |

| 24,000円 | 6,935,000円 | 10,585,000円 |

| 25,000円 | 7,300,000円 | 10,950,000円 |

引用:一人親方労災保険組合 費用について

高額な給付基礎日額を希望する場合には、所得を証明するために、所得証明書や確定申告書が必要となる場合もあります。

特に高額な給付基礎日額での加入を希望する場合には、所得制限の有無や所得制限に引っ掛かっていないかを、しっかりと確かめるようにしてください。

支払い方法の種類

のコピーのコピーのコピーのコピーのコピーのコピーのコピー-2025-02-27T174607.512.png)

保険料や組合費の支払い方法は、特別加入団体により異なります。

保険料や組合費の主な支払い方法は、以下の通りです。

保険料や組合費の主な支払い方法

- 銀行振替

- 口座引き落とし

- クレジットカード払い

- コンビニ払い

労災保険の支払いの回数は、年払いか、月払いかを選択できる場合が多いです。

保険料の支払い方法や回数は、組合によって違います。

自分が希望する支払い方法がある組合を選ぶようにしましょう。

加入にかかる時間

特別加入団体により、加入にかかる期間は異なります。

加入申し込み翌日から保険加入ができる特別加入団体や、加入まで数日要する場合もあるため、加入にかかる時間も確認が必要です。

今すぐ加入したい場合は、即日発行してもらえる団体への加入をおすすめします。

契約の更新条件

加入した特別加入団体の契約更新条件も、加入後に確認しましょう。

特に自動更新が可能かを事前に把握することが大切です。

自動更新があれば、補償切れのリスクを防ぎ、契約更新の手間がなくなるからです。

一人親方の労災保険は、長期的に加入するケースが多いので、自動更新の有無をしっかりと確認して、自動更新がない場合には補償切れにならないように注意してください。

申込手続きの手軽さ

特別加入団体の申し込み手続きの手段は団体によって異なり、近年ではオンラインで加入手続きができる団体や契約管理ができる保険も増えています。

オンラインで完結する場合、仕事が忙しくても実際に赴く必要がないため、手軽に加入手続きができます。

また、遠方に住んでいる方でも手軽に利用しやすくなっています。

なお、保険内容の変更や契約更新がオンラインでできるかも、加入前に確認しましょう。

一人親方が労災保険を選ぶときの注意点

一人親方が労災保険を選ぶ際には、いくつかの注意点を意識する必要があります。

費用を抑えるためコストのみを重視した選び方や、契約条件・免責事項の確認をしないのは非常に危険なため、必ず避けましょう。

以降では、一人親方が労災保険を選ぶ際の注意点を解説します。

一人親方が労災保険を選ぶときの注意点

- コストのみを重視しない

- 契約条件や免責事項もチェックする

- 保険料の変動可能性を考慮し選ぶ

- 自分に合った給付基礎日額を選ぶ

関連記事:建設業の独立開業でよくある失敗例は?原因・対策、失敗しない独立手順も解説

コストのみを重視しない

保険料の安さのみで労災保険を選ぶのは避けましょう。

コスト以外にも重視すべきポイント

- 団体の実績や評判

- 相談窓口などでのサポート体制

- 加入手続きのスムーズさ

- 特典や優待などの付帯サービス

- 健康診断が必要か否か

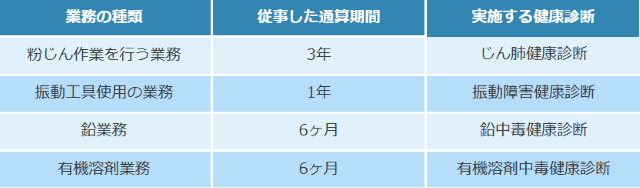

例えば、粉じん作業を行う業務や振動工具使用の業務を行ったことがある人は、従事した期間によっては特定の健康診断を受ける必要があります。

引用:一人親方団体労災センター「一人親方労災保険とは」

安心して仕事に取り組めるように、内容をよく見極めて、自分に合った団体を選択しましょう。

契約条件や免責事項もチェックする

契約条件や免責事項の事前確認も大切です。

契約条件や免責事項を確認する場合は、下記の点に注意を払いましょう。

契約条件・免責事項の確認ポイント

- 保険の適用範囲(作業内容や場所の制限)

- 免責期間の有無と長さ

- 年齢制限や健康状態による制限

- 保険料請求時に必要な書類や手続きの複雑さ

また、労災保険は特別加入者が業務または通勤で被災した場合に給付されますが、故意または重大な過失による場合など、一定条件では支給されないこともあるので注意が必要です。

特別加入者が業務または通勤により被災した場合には保険給付が行われますが、その災害が特別加入者の故意または重大な過失によって発生した場合や保険料の滞納期間中に生じた場合には、支給制限(全部または一部)が行われることがあります。

引用:厚生労働省「労災保険 特別加入制度のしおり〈一人親方その他の自営業者用〉」

上記項目を確認することで、作業時に発生するトラブルを防ぐことが可能です。

保険料の変動可能性を考慮し選ぶ

一人親方の労災保険の保険料は変動する可能性があるので、注意してください。

一人親方の労災保険の保険料率は原則として3年ごとに見直され、過去の災害発生状況や保険給付費用の推移などを考慮して改定されるからです。

労災保険率は、労災保険法の規定による保険給付及び社会復帰促進等事業に要する費用の予想額に照らし、将来にわたつて、労災保険の事業に係る財政の均衡を保つことができるものでなければならないものとし、政令で定めるところにより、労災保険法の適用を受ける全ての事業の過去三年間の業務災害(労災保険法第七条第一項第一号の業務災害をいう。以下同じ。)、複数業務要因災害(同項第二号の複数業務要因災害をいう。以下同じ。)及び通勤災害(同項第三号の通勤災害をいう。以下同じ。)に係る災害率並びに二次健康診断等給付(同項第四号の二次健康診断等給付をいう。

引用:e-GOV法令検索「労働保険の保険料の徴収等に関する法律」

たとえば、令和6年4月に保険料率の改定があり、建設業の場合には0.018から0.017に引き下げられました。

給付基礎日額を10,000円に設定していた場合には、年間で3,650円の保険料の引き下げになります。

一人親方労災保険の保険料は、制度上定期的に見直される可能性があるため、加入後も最新の情報をチェックしておくことが大切です。

また、特別加入団体に支払う組合費も、年度ごとに変動する可能性があります。

年度ごとに、一人親方の労災保険にかかる費用総額がいくらになるかをしっかりと確認するようにしてください。

自分に合った給付基礎日額を選ぶ

一人親方の労災保険の保険料や支給額は、給付基礎日額によって決まります。

給付基礎日額を低く設定すれば、保険料の負担は低いですが、もしもの時に受け取れる支給額は少なくなります。

逆に、給付基礎日額を高く設定すると、もしもの時に受け取れる支給額は多くなりますが、保険料の負担は高いです。

給付基礎日額を選ぶ際には、次のポイントを参考にしてみてください。

給付基礎日額を選ぶ際のポイント

- 自分の1日の平均賃金に近い金額を選ぶ

- 休業時に必要な生活保障額を考える

- 家族がいる方や住宅ローンがる場合には高めの金額を選ぶ

一度決めた給付基礎日額は、見直し・変更が可能です。

ただし、いつでも変更できるわけではなく、年度更新期間中(主に毎年3月)にしか変更できません。

収入が増えたタイミングやライフステージによって、柔軟に給付基礎日額を変更するのもおすすめです。

一人親方の労災保険の加入方法

一人親方の労災保険には加入資格や加入方法があります。

以降では、一人親方の労災保険の加入資格と加入方法を解説します。

一人親方の労災保険の加入方法

- 加入資格を確認する

- 加入手続きの流れ

加入資格を確認する

一人親方の労災保険に加入する前には、加入資格の有無を確認しましょう。

のコピーのコピーのコピーのコピーのコピーのコピーのコピー-100.png)

一般的に、上記の条件を満たす必要があります。

1つでも満たせない場合、労災保険に加入できない恐れもあるため注意しましょう。

ただし、従業員を雇用している場合でも、日数が1年間に100日に満たない場合には、一人親方として労災保険に特別加入できます。

また、契約の形式が請負でも、実態として労働者と同様の働き方の場合には、一人親方として認められません。

請負契約ではなく労働者と認められる働き方の主な例

- 会社の具体的な指示に従って仕事を進めている

- 報酬を仕事の完成ではなく、時間給・日給・月給でもらっている

- 働く時間を自分ではなく、会社によって決められている

- 道具・材料・制服などを全て発注元から支給されている

加入手続きの流れ

労災保険の加入手続きをおこなう場合、まず特別加入団体への加入が必須です。

一人親方の労災保険への加入の手続きの流れは、次の通りです。

加入手続きの流れ

1.特別加入団体の選択

自身の業種や条件に合った特別加入団体を選択

2.申込書の提出

選んだ特別加入団体に対し、申込書を提出

3.保険料の支払い

申込者の提出と保険料を支払う

4.加入証明書の受け取り

加入団体により、必要書類や手続きが異なるケースもある

一人親方の労災保険は業務中の事故で十分な補償を受けるために重要であり、満足のいく補償を受けるためには適切な加入手続きをおこなう必要があります。

加入時の健康診断

一定の期間特定の業務に従事した経験がある場合には、特別加入の申請をする際に健康診断を受ける必要があります。

| 健康診断が必要となる可能性がある業務 | 健康診断の必要となる期間(通算期間) | 必要な健康診断 |

|---|---|---|

| 粉じん作業を行う業務 | 3年以上 | じん肺健康診断 |

| 振動工具使用の業務 | 1年以上 | 振動障害健康診断 |

| 鉛業務 | 6ヶ月以上 | 鉛中毒健康診断 |

| 有機溶剤業務 | 6ヶ月以上 | 有機溶剤中毒健康診断 |

健康診断が必要である場合には、監督署長から「特別加入時健康診断指示書」および「特別加入時健康診断実施依頼書」が交付されます。

指示書に記載された期間内に、診断実施機関の中から選んで加入時健康診断を受診してください。

加入手続きに必要なもの

特別加入団体を通じて、一人親方の労災保険に加入する場合には、次のものが必要となります。

一人親方の労災保険の加入手続きに主に必要なもの

- 特別加入申請書

- 顔写真付きの身分証明証(顔写真付きでないも場合には2点以上が必要)

特別加入団体によっては、所得を証明する書類(所得証明証や確定申告書の写しなど)などが必要となる場合もあります。

正確な必要書類に関しては、加入を希望する特別加入団体に直接ご確認ください。

一人親方は忘れずに労災保険の手続きをしよう!

今回は一人親方の労災保険について解説しました。

一人親方は、従業員を雇わず個人で仕事を請け負う働き方である個人事業主です。

一人親方の場合、労災保険に特別加入しなければ補償を受けられません。

労災保険を適用するには特別加入団体への加入が求められるため、忘れず手続きしましょう。

一人親方として独立しようと思うものの、独立後の経営や手続きが不安な場合は建設業専門求人サイト「GATEN職」を活用ください。

| GATEN職の詳細 | |

|---|---|

| 運営会社 | 株式会社アール・エム |

| 対応地域 | 全国 |

| 求人数 | 7,740件(2026年6月時点) |

| 業種 | 建設業界中心 |

| 未経験 | ○ |

| 雇用形態 | 正社員、契約社員、アルバイト、業務委託 |

| 特徴 | 会員登録なしで求人に応募可能 |

| 住所 | 〒541-0052 大阪府大阪市中央区安土町2-3-13 大阪国際ビルディング5F |

| 厚生労働省事業者届出番号 | 51-募-000945 |

GATEN職の特徴

- 建設・建築業界などのガテン系に特化した求人サイト

- 求人数は7,000件以上

- 会員登録せずに、誰でも求人の検索や応募ができる

- 正社員から契約社員、業務委託など、様々な雇用形態の求人を取り扱っている

- 「独立支援あり」など、詳細に条件を絞って求人を検索できる

- 画像や動画で企業や仕事の様子を確認できるので、雰囲気がわかりやすい

GATEN職はガテン系に特化した求人サイトで、会員登録なしで求人に応募可能です。

求人検索以外にも、コラムの閲覧や企業からのスカウトメールも受け取れます。

一人親方としての独立を目指している方は、ぜひ「GATEN職」を利用してみてください。